알파벳(Alphabet Inc., 티커: GOOGL/GOOG) 기업 분석 시작해볼게! 2026년 2월 기준으로 최신 실적과 전망 중심으로 정리했어. 구글의 모회사로서 검색·광고 지배자에서 AI·클라우드 강자로 진화 중이야.

회사 개요

알파벳은 2015년 구글 재편으로 탄생한 지주회사야. 주요 사업은 Google Services(검색, 유튜브, 안드로이드), Google Cloud, Other Bets(Waymo 자율주행, Verily 헬스케어 등).

2026년 2월 기준 시가총액 약 3.9~4.19조 달러 (세계 3위, Nvidia·Microsoft 뒤). 주가 GOOGL 약 322.86달러, GOOG 323.10달러 (2월 6일 종가).

여기 2024~2026 시총 추이 차트 – 4조 돌파 후 조정 중이지만 장기 상승세 강해.

2025년 실적 하이라이트 (Q4 및 연간, 2026.2.4 발표)

• 연간 매출: 403억 달러 (YoY +15%, 사상 첫 400억 돌파)

• Q4 매출: 1,138억 달러 (YoY +18%)

• Q4 순이익: 345억 달러 (YoY +30%)

• EPS: 2.82달러 (예상치 상회)

주요 동력: 디지털 광고 회복 + Google Cloud 폭발적 성장 + AI(Gemini) 효율화.

사업 부문별 매출 구조 (Q4 2025 기준 Sankey 다이어그램) – 광고가 여전히 핵심이지만 Cloud가 빠르게 커지는 중. 7 “LARGE”

• Google Services (광고 중심): 전체 매출 80% 이상. 검색·유튜브 강세.

• Google Cloud: Q4 176.6억 달러 (YoY +48%, Microsoft Azure 추격 중). AI 인프라 수요 덕에 폭풍 성장.

Cloud 성장 추이 차트 – 2025년 들어 가속 붙었어.

AI 전략: Gemini와 클라우드

Gemini 모델이 Search, Gmail, Chrome 등에 깊이 통합되면서 AI 모멘텀 강해. 2025년 Gemini 서빙 비용 78% 절감 – 효율화로 수익성 업!

2026년 AI 경쟁 위해 CapEx 대폭 증가 예정.

2026년 전망 & 리스크

• CapEx: 1,750~1,850억 달러 (2025년 대비 거의 두 배) – AI 데이터센터·컴퓨팅 파워 투자. 주가 단기 압박 요인 (발표 후 주가 하락).

• 성장 동력: Cloud 40%+ 성장 지속 예상, AI 제품 확대 (Gemini 3 등).

• 밸류에이션: Forward P/E 약 29배 (2026 예상 기준), PEG 비율 합리적. 애널리스트 평균 타겟 357달러 (현재 대비 +10~15% upside), 최고 420달러.

• 리스크: 규제 (반독점 소송), AI 투자 과열, 광고 시장 변동.

알파벳은 AI 시대 ‘인프라 + 콘텐츠’ 강자야. 장기적으로는 여전히 탑픽! 더 자세한 부분 (예: 경쟁사 비교, Waymo 업데이트) 궁금하면 말해~

*******

알파벳(Alphabet) 2025년 Q4와 풀이어 인컴 스테이트먼트 그래프 분석해볼게. 공식 IR 자료랑 슬라이드 기반으로 자세히 풀어서 설명할게 – 숫자랑 성장률 중심으로.

먼저 전체 그림부터: 2025년 연간 매출 402.8 billion 달러 (사상 첫 400B 돌파, YoY +15%). Q4 매출 113.8 billion 달러 (YoY +18%, constant currency +17%).

순이익은 Q4 34.5 billion (YoY +30%), 연간 132.2 billion (YoY +32%). EPS Q4 2.82달러 (+31%).

여기 Q4 매출 바 차트 – Q4’24 대비 폭발적 증가 보여줘.

Q4 매출: 96.5B → 113.8B (+18%). 오른쪽은 연간: 350B → 402.8B (+15%). 안정적 상승세지만 Q4가 특히 강했어.

Google Services (광고 중심) 분석

Q4 매출 95.9 billion (YoY +14%).

• Search & other: 63.1B (+17%)

• YouTube ads: 11.4B (+9%)

• Subscriptions/Platforms/Devices: 13.6B (+17%)

• Network: 7.8B (-2%)

운영이익 40.1 billion (YoY +22%), 마진 41.9% (전년 39.0%에서 업).

여기 Google Services 매출 스택 바 차트랑 운영이익 바 – Search가 여전히 주력, Subscriptions가 급성장.

왼쪽 스택: Search 파랑이 제일 크고, Subscriptions 노랑이 크게 늘었어. 오른쪽 운영이익: 32.8B → 40.1B, 마진도 올라서 효율 좋음.

Google Cloud 폭발

Q4 매출 17.7 billion (YoY +48%!), 운영이익 5.3 billion (전년 2.1B에서 2.5배), 마진 30.1% (전년 17.5%에서 대폭 업).

AI 인프라 + 엔터프라이즈 솔루션 수요 폭증. 연말 ARR 70B 넘음.

전체 비용 & 마진

연간 운영이익 129 billion (YoY +15%), 마진 32% 유지.

Q4 운영이익 35.9 billion (YoY +16%), 마진 31.6% (Waymo 2.1B charge 때문에 살짝 눌림).

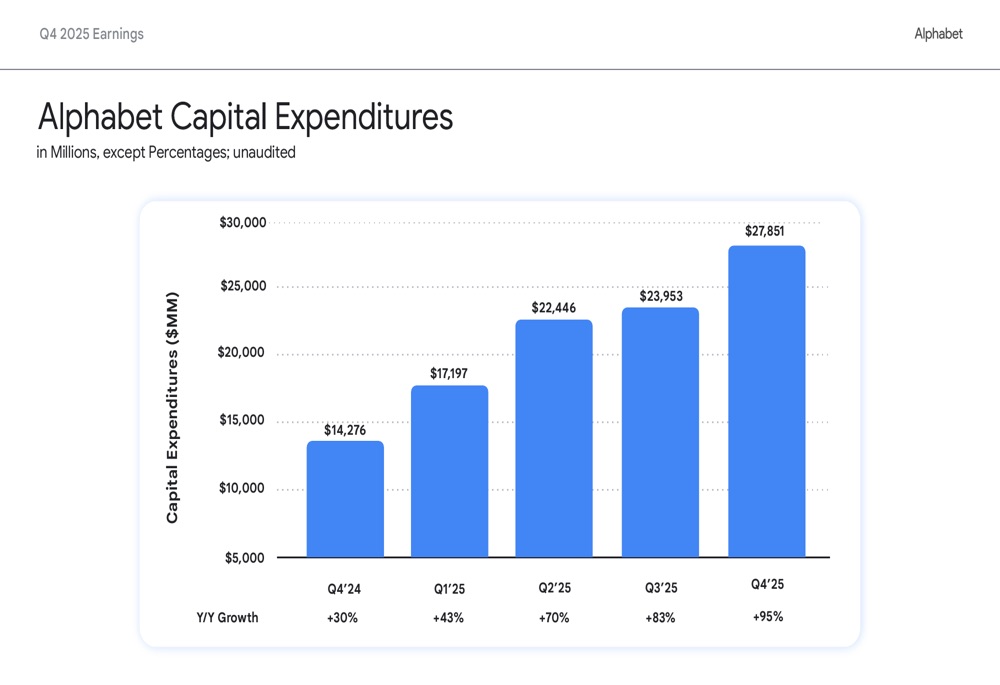

CapEx는 2025년 후반 급증 – Q4 27.9 billion (YoY +95%). 2026년 가이던스 175~185B라서 AI 투자 계속될 전망.

여기 CapEx 추이 바 차트 – 분기마다 폭증하는 게 보이지?

***

CapEx는 자본 지출, Capital Expenditure – 건물, 서버, 데이터센터, AI 칩 같은 거 사거나 짓는 데 돈 쓴 거야.

현금 흐름표에 나오는 ‘투자 활동’ 항목이 바로 이거.

분석할 때 보는 건 세 가지.

하나, 비율 – 매출 대비 CapEx가 몇 퍼센트냐?

알파벳은 2025년 4분기 27억 9천만 달러, 매출 대비 24.5%.

지난 해 14%였으니 거의 두 배. AI 경쟁이라서 데이터센터 미친 듯이 짓는 거지.

둘, 추이 – 분기마다 올라가?

2024년 1분기 12억 → 2025년 4분기 28억.

지속적으로 늘면 ‘성장 투자’ 신호, 갑자기 떨어지면 ‘비용 줄이기’일 수 있어.

셋, 현금 대비 – 현금 1,100억 있는데 180억 쓴다고?

문제 없지만, 2~3년 계속 이렇게 가면 부채 늘거나 배당 줄일 수도.

알파벳은 현금 많아서 괜찮지만, 투자자들이 “언제 그만할 거야?” 하고 물어보는 거야.

요즘 주가 떨어진 게 이거 때문 – “CapEx 폭탄 터지면 이익 줄지?” 불안.

근데 AI 인프라가 미래 먹거리니까, 지금 안 하면 나중에 더 비싸게 사야 해.

***

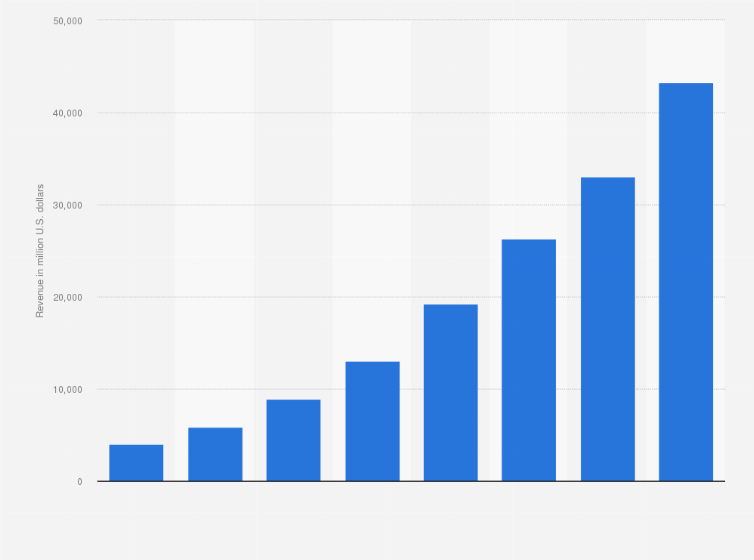

장기 추이 (연간 매출 히스토리)

2011년부터 2025년까지 연간 매출 바 – 꾸준히 올라서 400B 돌파.

요약 포인트

• 광고 회복 + Cloud/AI가 쌍끌이 → Q4 최고 실적

• 마진 안정적 (32%대 유지), 순이익 폭증

• 하지만 CapEx 폭증으로 단기 주가 압박 요인

• AI(Gemini 3) 효과 이제 본격화 중

이 그래프들 보면 2025년은 AI 전환의 전환점이었어.

#구글기업분석 #구글주가분석 #구글 #알파벳

'기업분석' 카테고리의 다른 글

| 엑시움 스페이스(Axiom Space) 엑스에너지(X-energy) 두산에너빌리티(구 두산중공업) (0) | 2026.02.16 |

|---|---|

| 와이어바알리(WireBarley) 기업분석 (0) | 2026.02.14 |

| 제미나이 주요 AI기반 서비스 툴 내용 (0) | 2026.02.09 |

| 구글 기업분석 (0) | 2026.02.09 |

| 일론 머스크 (25) | 2026.02.08 |